一体資産の取扱い

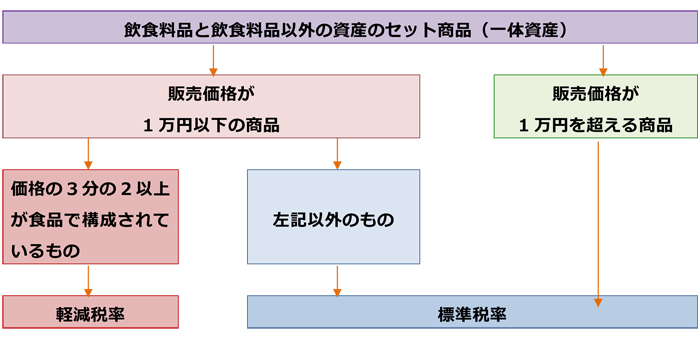

飲食料品と飲食料品以外の資産が一体となっている商品については、飲食料品に該当しないこととしていますので、原則として飲食料品も含めた販売価格全額について標準税率が適用されることになります。

なお、飲食料品と飲食料品以外の資産の価格がそれぞれ区分して表示されている場合には、このような取り扱いはありません。価格が区分されている場合には、飲食料品についてだけ、軽減税率が適用されることになります。

ただし、1万円以下の少額の資産であって、価額の3分の2以上が食品で構成されているものについては、その全体を飲食料品として軽減税率の対象にすることとしています。

したがって、「おもちゃがセットになったお菓子」の場合には、おもちゃの価額が3分の1未満であることを条件に、販売価格全体に軽減税率を適用することができます。

なお、金額が1万円を超える商品にはこのような取り扱いはありませんので、たとえ価額の3分の2以上が食品で構成されている場合であっても、販売価格全体に標準税率が適用されることになります。