消費税法上の納税義務

課税期間とその特例

課税標準 (売上)

仕入税額控除

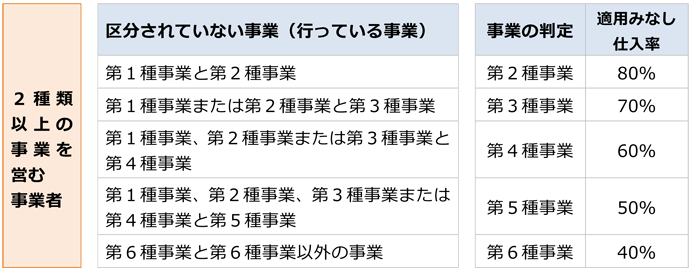

事業の種類を区分していない場合のみなし仕入れ率

その事業者が営んでいる事業のうち、最も低いみなし仕入率の事業の売上として計算します。

2種類以上の事業を営む事業者が売上げを事業ごとに区分していない場合には、その事業者が営んでいる事業のうち、最も低いみなし仕入率の事業の売上として計算します。

▲ページトップへ