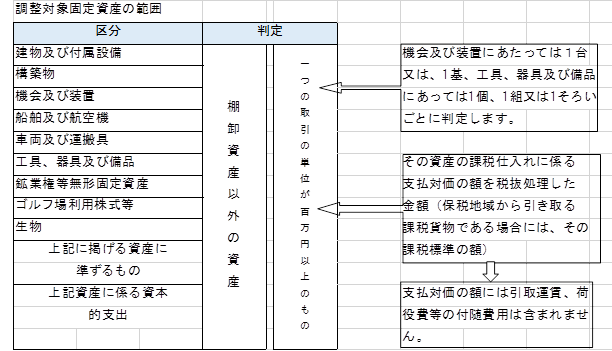

高額な固定資産等の控除税額の調整

一定額以上(100万円)のものについては(調整対象固定資産という)、一定の方法により仕入控除税額を調整することとされています。

固定資産等のように長期間にわたって使用されるものについて、その課税仕入れを行った課税期間における課税売上割合や使用形態のみで税額控除を完結させることは、その後の課税期間において課税売上割合が著しく変動した場合や使用形態を変更した場合などを考慮すると必ずしも適切な方法とは言えず、一定額以上(100万円)のものについては(調整対象固定資産という)、一定の方法により仕入控除税額を調整することとされています。