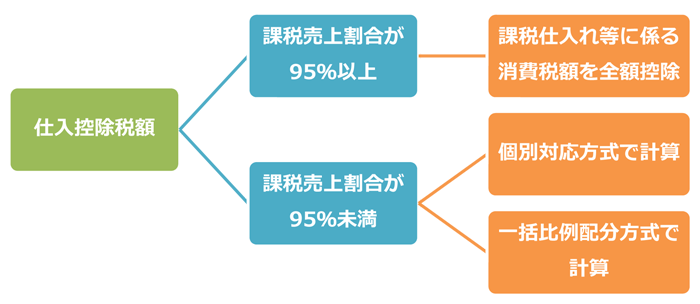

個別対応方式と一括比例配分方式

簡易課税制度を適用しない一般課税の事業者の仕入れ税額控除の計算方式で、

課税売上高や課税売上割合に応じた計算方式です。

簡易課税制度を適用しない一般課税の事業者の仕入れ税額控除の計算方式で、課税売上高や課税売上割合に応じた計算方式があります。

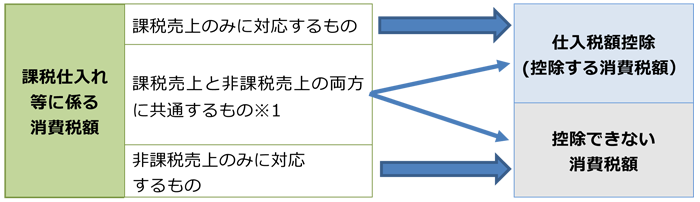

まず課税期間中の課税仕入れ等に係る消費税額を次のように区分します。

次に、次の計算式により計算した仕入税額を、課税期間中の課税売上に係る消費税額から控除します。

| 仕入税額控除 = | 課税売上にのみ対応 + 課税・非課税の両方の売上にするものの税額 共通するもの×課税売上割合 |

課税期間中の課税仕入等に係る消費税額については、以下の図のとおり適用することとなります。