対価の額が確定していない場合の処理方法

資産の譲渡等を行った場合において、その日の属する課税期間の末日までにその対価の額が確定していないときは、その末日の現況によりその金額を適正に見積り、その金額を資産の譲渡等の対価の額とする必要があります。

その後確定した対価の額と見積額に差額が生じたときは、それが確定した課税期間において、資産の譲渡等の対価の額に加算、または減算する事となります。

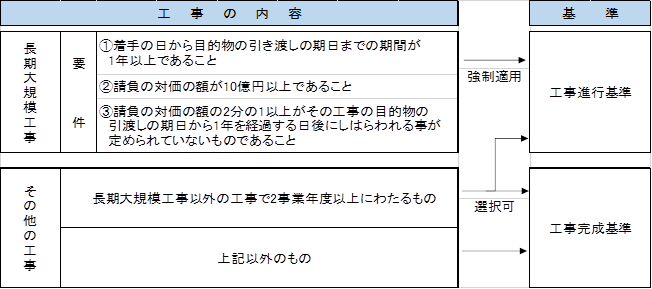

工事の請負に係る対価の額は、原則として工事完成基準によるものとされていますが、工事の期間が長期に渡る場合などは工事進行基準の選択が可能、または強制適用となるケースがあります。

工事進行基準の方法とは、工事の請負の対価の額及び工事原価の額に事業年度終了時におけるその工事に係る進行割合を乗じて計算した金額から、それぞれその事業年度に計上した収益の額及び費用の額を控除した金額を事業年度の収益の額及び費用の額とする方法です。