営業譲渡をした場合の消費税の課税標準

まず課税資産と非課税資産の額を合理的に区分する必要が

あります。

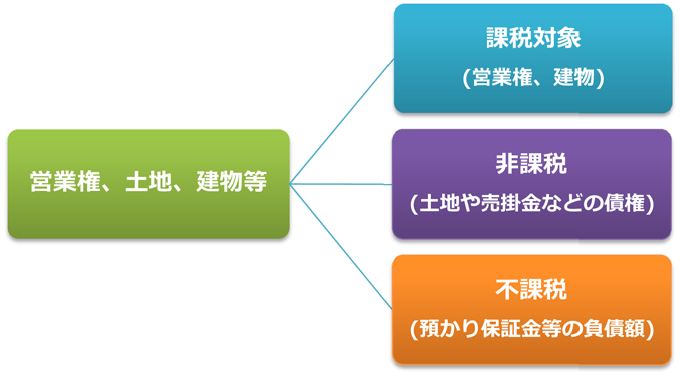

事業者がその営業に係る営業権、土地、建物および債権・債務の一切を含めて譲渡する、いわゆる営業の譲渡を行った場合には、課税資産と非課税資産を一括して譲渡する取引となりますから、まず課税資産と非課税資産の額を合理的に区分する必要があります。

この場合、営業権や建物の対価の額は課税対象となりますが、土地や売掛金の債権は、非課税のため課税されません。また、預り保証金等の負債の額は消費税の課税対象とはなりません

。

なお、営業権の対価の額に繰延資産の評価額が含まれている場合でも、元々営業権の譲渡対価の計算上含まれるべき金額ですから、営業権の譲渡対価として課税されます。

営業権は「暖簾(のれん)」とも言われ、営業譲渡や会社分割によって営業の一部又は全部を取得したときに受け入れる純資産よりも取得価額の方が大きい場合、その超過額をいいます。

営業権は法人税法上、無形減価償却資産に該当します。償却限度額の計算にあたり、従来は任意償却でしたが、平成10年4月1日以後に取得した営業権は耐用年数5年の定額法(平成10年4月1日以後平成19年3月31日以前に取得したものは旧定額法)で均等償却することになりました(令48②四)。

| 例 題 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Q) 営業に係る営業権、土地、建物及び債権・債務の一切を含めて譲渡するいわゆる営業の譲渡を行った場合には、譲渡の対象となった資産について課税対象のものと非課税対象のものに区分し、課税対象のものについてのみ消費税を課税すればよいのでしょうか。 例えば、次の事例の場合の課税標準は、20億円(営業権10億円+有形固定資産10億円)となるのでしょうか。 (事例)

|

|||||||||

| A) 営業の譲渡は営業に係る資産、負債の一切を含めて譲渡する契約であり、資産の譲渡については、課税資産と非課税資産を一括して譲渡するものと認められますから、課税資産と非課税資産の対価の額を合理的に区分して課税することとなります。したがって、事例の場合の課税対象となる対価の額は20億円(営業権10億円+有形固定資産10億円)となります。土地の20億円は非課税のため算入しません。 |