土地と建物を一括で譲渡した場合の

消費税の課税標準

その譲渡代金を所得税または法人税の土地の譲渡等に係る課税の特例の計算における取扱いにより区分しているときは、その区分したところによることとされています。

土地と建物を一括譲渡した場合の消費税の取扱いです。課税資産である建物部分の

譲渡についてのみ消費税が課税されることから、それぞれの土地建物の譲渡対価について合理的に区分しなければなりませんが、「所得税または法人税の土地の譲渡等に係る課税の特例」によって区分する際には、その区分によります。

なお、合理的に区分されていない場合には、それぞれの譲渡に係る通常の取引価額(時価)を基礎として区分することとなります。

| 例 題 |

|---|

| Q) 建物と土地とを一括譲渡した場合の建物と土地の按分方法については、法人税では租税特別措置法による按分計算を行っていますが、消費税法上の按分は、原価按分又は相続税評価額等による按分の方法によってよいでしょうか。 |

| A) 建物と土地を一括譲渡した場合に、租税特別措置法に規定する法人税の土地の譲渡等に係る課税の特例の計算における取扱いによって建物と土地の価格を区分しているときには、消費税の計算においてもその区分したところによらなければなりません(基通10-1-5)。 (参考) 法人税の土地の譲渡等に係る課税の特例について規定している租税特別措置法第62条の3及び第63条は、平成10年1月1日から平成32年3月31日までに行う土地の譲渡等について適用しないこととされています。 |

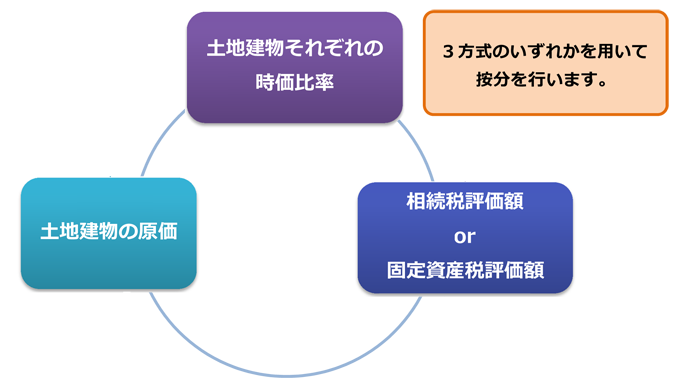

| 補足:土地と建物の按分 |

|---|

| 前提: 土地とその土地の上に存する建物を一括して譲渡した場合には、土地の譲渡は非課税ですので、建物部分についてのみ課税されます。 その際には、下記方式のいずれかを用います。 |

| ①譲渡時における土地及び建物のそれぞれの時価の比率による按分 ②相続税評価額や固定資産税評価額を基にした按分 ③土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含む)を基にした按分 ※ただし、それぞれの対価につき、所得税又は法人税の土地の譲渡等に係る課税の特例の計算における取扱いにより区分しているときはその区分した金額によることになります。 |