販売側と仕入側で計上時期が異なる場合の

仕入税額控除の時期

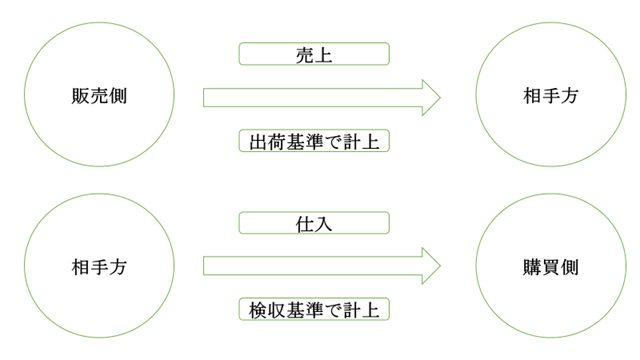

双方における資産の譲渡等または課税仕入れの時期が異なる日でも、引渡しの日の判定基準として採用している基準が合理的であって継続して適用されるものである限り問題はありません。

商品の売買について、上記のように売側は相手方に商品を出荷した時点における出荷基準で売上に計上し、購買側は相手方から引渡しを受けた商品を検収した時点における検収基準で仕入れに計上するなど、双方で計上時期が異なっていても、継続して適用されるものである限り問題はありません。