消費税法上の納税義務

課税期間とその特例

課税標準 (売上)

仕入税額控除

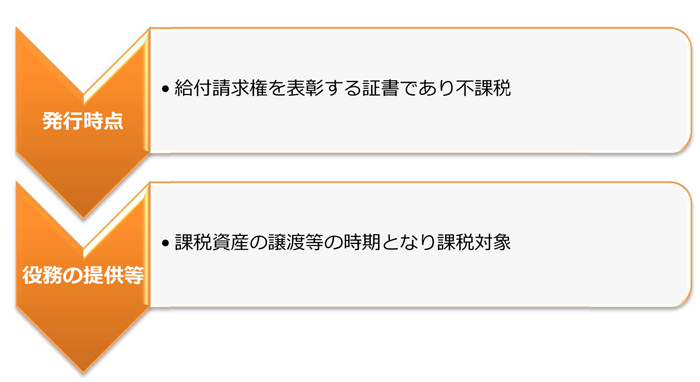

商品券やギフト旅行券などについての課税時期

商品券やギフト旅行券などの物品切手等は、その引換えに表彰された物品の給付や役務の提供などを行ったときが課税資産の譲渡等の時期となり、課税の対象となります。

消費税は非課税となります。

▲ページトップへ