消費税法上の納税義務

課税期間とその特例

課税標準 (売上)

仕入税額控除

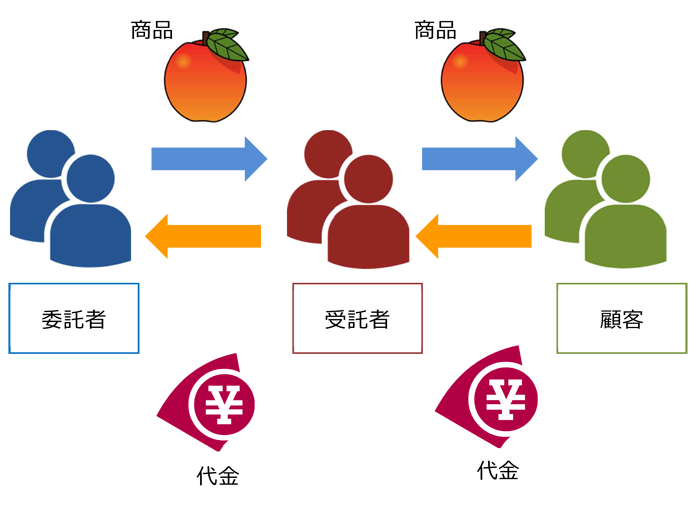

委託販売の場合の課税期間

棚卸資産の委託販売については、原則として、受託者が購入者にその資産を引渡した日が、委託者における資産の譲渡等の時期となります。

委託販売とは、委託者が一定の手数料を支払って受託者に商品等の販売を委託する販売方法です。

継続適用を条件に、1月以内の一定期間ごとに作成される売上計算書が到着した日を資産の譲渡等の時期とすることも認められます。

▲ページトップへ