消費税法上の納税義務

課税期間とその特例

課税標準 (売上)

仕入税額控除

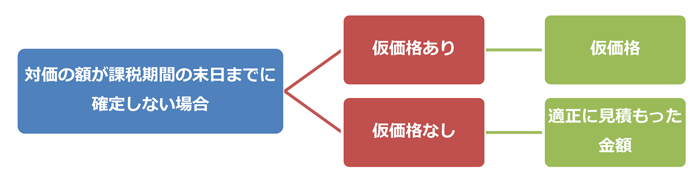

仮価格、対価未確定の取引に係る 資産の譲渡等の時期の取扱い

仮価格による取引や対価未確定の取引であっても、資産の譲渡等の時期は 目的物の引渡しの日等になります。

資産の譲渡等の対価の額が当該資産の譲渡等を行った日の属する課税期間の末日までに確定しないときは、仮価格がある場合にはこれにより、仮価格がない場合には適正に見積もった金額により確定申告を行うこととなります。

確定申告後に対価の額が確定したときは、確定した課税期間において精算することとなります。

▲ページトップへ