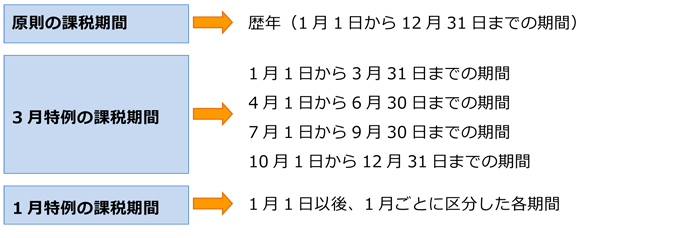

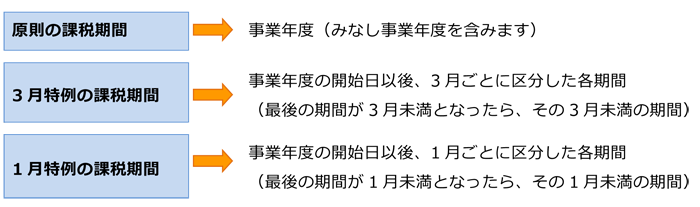

消費税の課税期間およびその特例

個人事業者または法人の課税期間は、原則として個人事業者は暦年、

法人はその事業年度となります。

ただし、特例として課税期間を短縮することもできます。

「消費税課税期間特例選択・変更届出書」を提出する必要があります。

特例を選択した事業者は、原則としてその課税期間ごとに消費税額を計算して申告、納付を行うこととなります。また、3月ごとの特例を1月ごとの特例に、または1月ごとの特例を3月ごとの特例に変更することもできます。その場合にも届出が必要となります。

届出書の提出期限は、適用を受けようとする課税期間の開始の日の前日までです。

なお、特例の適用を辞めようとするときは、「消費税課税期間特例選択不適用届出書」を提出する必要がありますが、原則として、2年間以上継続した後でなければ、その特例の適用をやめることはできず、他の期間の特例に変更することもできません。