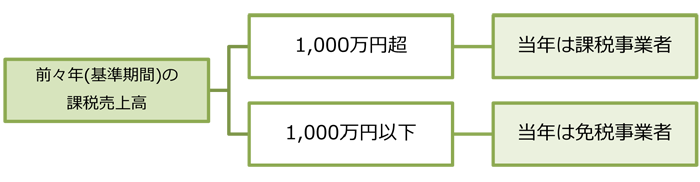

消費税の納税義務の判定

原則、基準期間における消費税の課税売上高が1,000万円を超えたことにより課税事業者となります。

※詳細は下記図を参照。

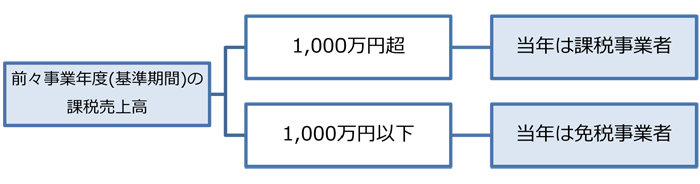

※1)事業年度中途の開業などにより基準期間が1年未満の法人については、実際の課税売上高を12月(1年分)に換算して判定します。

※2)各事業年度が1年未満の法人については、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までに開始した各事業年度を合算した期間を12月(1年分)に換算した期間が基準期間となります。

基準期間の売上高が1,000万円以下であっても、原則、課税期間の開始する日の前日までに、「消費税課税事業者選択届出」を提出することで、課税事業者となることが可能です。

ただし、この届出により課税事業者を選択した事業者は、課税事業者となった日から2年間は、免税事業者となることはありません。

平成25年1月1日以後に開始する年又は事業年度については、基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合は、その課税期間から課税事業者となります。

ただし、特定期間の給与支払額の合計額が1,000万円を超えていなければ、課税売上高に代えて判定できることとされていますので、課税事業者とはなりません。