共同事業を行う場合の消費税の納税義務

消費税において、共同企業体が行う資産の譲渡等や課税仕入れは、各構成員たる事業者のその持分割合または利益の分配割合に応じて、それぞれの構成員に直接帰属することになります。

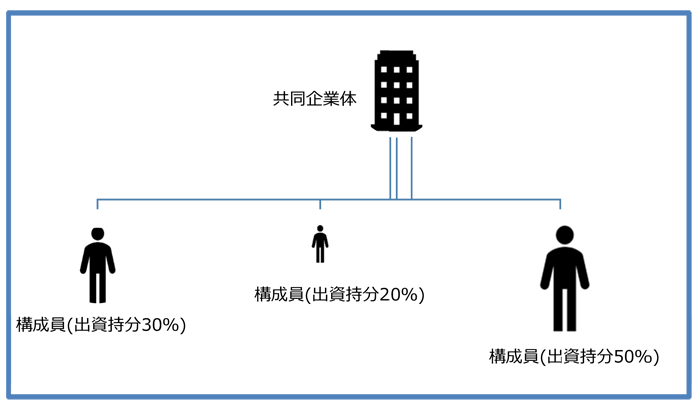

共同企業体が建設機材などの購入や請負った工事の目的物の引渡しを行ったときは、それぞれ各構成員の利益の配分割合(出資金の持分割合)に応じて構成員が

課税仕入れや課税資産の譲渡等を行ったことになります。

よってその割合に対応した部分について構成員毎に個別に納税義務を負うこととなり、その出資持分割合に応じて、各構成員の課税仕入れや課税資産の譲渡等の割合が決定します。

建設工事や土木工事等においては、共同企業体、いわゆるジョイントベンチャー(※1)を組んで行われる場合があります。

共同企業体は、通常、各構成員が共同企業体に対して出資を行い、出資金の持分割合により、利益の分配を受けることになっています。

発注者から共同企業体が中間金などの名目で金銭を受領した場合、その受領した金銭を出資金等の持分割合に応じて、各構成員に配賦金として分配したとしても、工事の発注者に対して目的物の引渡しがなされるまでは単なる前受金でしかないため、消費税の課税関係は生じないことになります。