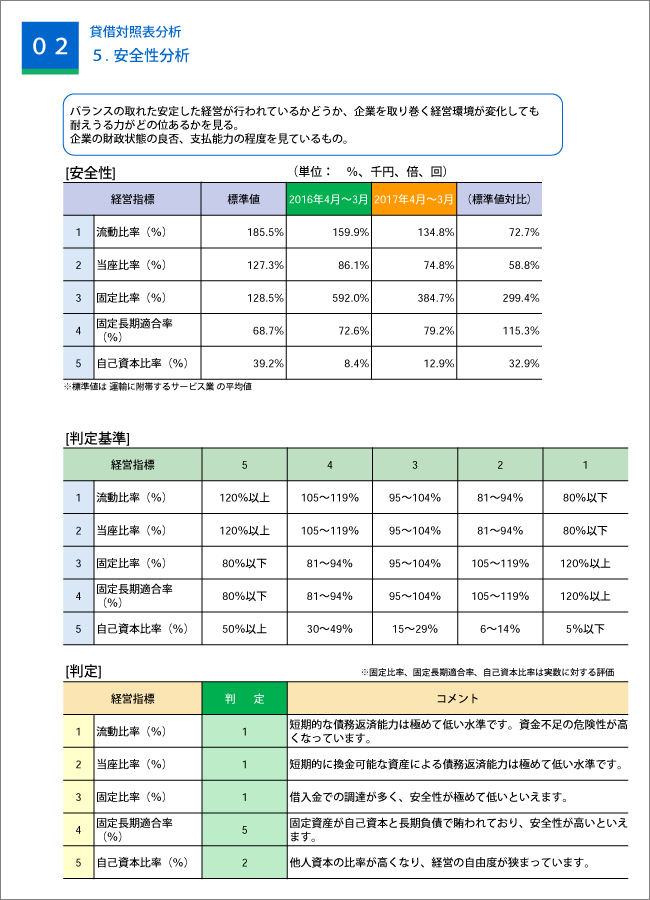

安全性分析法

安全性分析とは、企業が倒産する危険性があるかどうかを判断する分析です。企業の負債(借金)の返済能力がどの程度あるのか、負債と純資産のバランスはどうかなどを分析することにより、その企業が優良であるかどうか知ることができます。

安全性とは、企業の支払能力を示します。債務を返済できなければ企業は倒産につながることから、安全性は倒産リスクを示しているとも言えます。

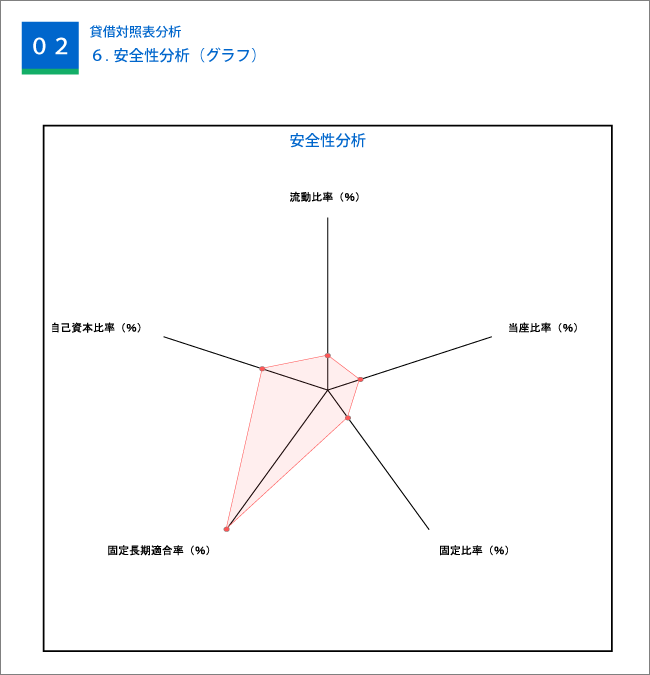

安全性分析にも様々な手法がありますが、代表的な指標は以下のとおりです。これらは、BSデータを利用して算出することができます。

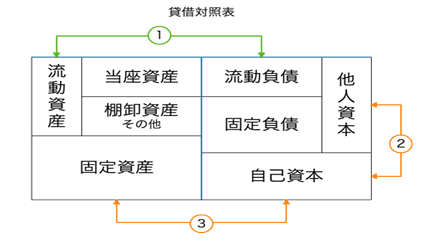

現金で商品を買い、取引相手に掛けで売るとすぐに運転資金はなくなってしまいます。 手形や掛けで仕入れて現金で代金を回収し、運転資金に余裕を持たせることが大切です。

売り上げを伸ばそうとするあまり、仕入れを多くして在庫を大量に所持する場合があります。しかし、そうすると無駄な費用がかかってしまい、資金繰りを悪化させる要因にもなり得ます。

運転資金の確保で生まれた現金・預金を借入金の返済に当てて借入金を減らすことや利益剰余金を増やすために利益を生み出すことが大切です。